Marzec: Iran i ropa

Komentarz z 1.04.2026 r.

dr hab. Sebastian Buczek

Prezes Zarządu Quercus TFI S.A.

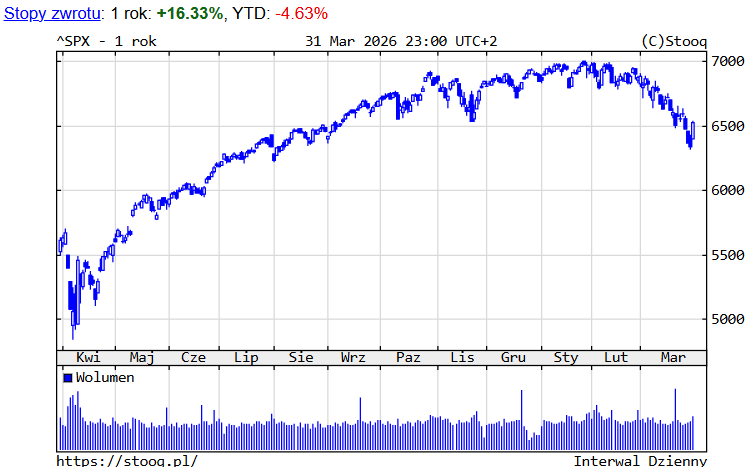

Ostatni miesiąc upłynął pod znakiem zmian tendencji na rynkach finansowych ze względu na wybuch wojny w Iranie. Skokowy wzrost ceny ropy naftowej spowodował spadki cen akcji i obligacji. Stopy zwrotu głównych indeksów po marcu wyniosły: S&P500 -4,6%, Nasdaq -7,1%, DAX -7,4%, CAC -4,1%.

Wykres 1. S&P500 – ostatni rok

Źródło: stooq.pl

Polskie akcje zachowały się relatywnie nieźle, zamykając miesiąc na poziomie 122,5 tys. pkt., +4,5% w br. Z blue chips najlepiej prezentowały się: Orlen (+40%), PGE (+20%) i Tauron (+19%), a najgorzej Dino (-19%) i Modivo (-21%).

Wykres 2. WIG – ostatni rok

Źródło: stooq.pl

Szeroki rynek średnich i mniejszych polskich spółek skorygował się. sWIG80 osiągnął 29,6 tys. pkt., +0,1% w br. Podobnie zachował się mWIG40, który zamknął miesiąc na poziomie 8,5 tys. pkt., +3,5%. Najjaśniejszymi gwiazdami GPW były m.in. Bogdanka (+88%) czy Creotech (+84%). Najbardziej straciły na wartości: Poltreg (-32%) czy Best (-27%).

Wykres 3. sWIG80 – ostatni rok

Źródło: stooq.pl

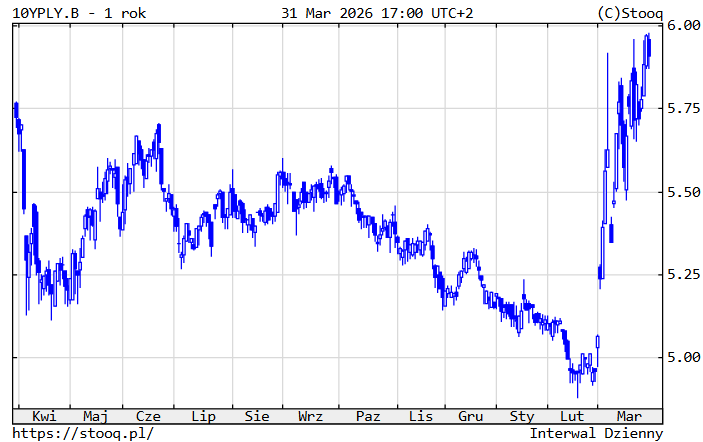

Na rynkach obligacji marzec nie był udany, głównie za sprawą obaw o negatywny wpływ wzrostu ceny ropy na poziom inflacji i stóp proc. Rentowność amerykańskich instrumentów skarbowych 10-letnich wzrosła do 4,32%, niemieckich do 3,01%, a polskich jeszcze w większym stopniu do poziomu 5,91%, powodując, że stopy zwrotu funduszy obligacji spadły poniżej zera w br. Sytuacja na naszym rynku papierów dłużnych korporacyjnych nadal była dobra, ale ogólna przecena nie ominęła także tej klasy aktywów. Fundusze dłużne krótkoterminowe zanotowały wyniki inwestycyjne rzędu +0,5% po pierwszym kwartale.

Wykres 4. Rentowność 10-letnich polskich obligacji skarbowych – ostatni rok

Źródło: stooq.pl

W przypadku metali szlachetnych mieliśmy do czynienia z drugą przeceną. Złoto potaniało do 4.698 dolarów za uncję (+8%). Cena drugiego metalu szlachetnego – srebra – straciła na wartości do 75,5 USD za uncję (+7%). Miedź potaniała do 5,65 dolarów za funt (-1%). „Bohaterem” miesiąca była ropa, która skokowo podrożała do 101 dolarów za baryłkę (+77%), z powodu wybuchu wojny w Iranie i blokady cieśniny Ormuz.

Wykres 5. Złoto – ostatni rok

Źródło: stooq.pl

Kurs złotego stracił na wartości wskutek zawirowań rynkowych. Notowania walut wyniosły: euro 4,29 zł (+2%), dolar 3,71 zł (+3%) i frank 4,64 zł (+2%).

Wykres 6. EURPLN – ostatni rok

Źródło: stooq.pl

Czego oczekiwać w dalszej części 2026 r.?

Zakładamy w wariancie bazowym, że strony konfliktu w Iranie powinny dojść do jakiegoś porozumienia w kwietniu, co może stworzyć dobrą okazję do zakupu przecenionych obligacji i akcji.

Podtrzymujemy nasze główne założenia na cały br.:

- obligacje – pozytywnie: fundusze dłużne, zarówno krótkoterminowe, jak i szczególnie obligacji skarbowych, pokonają oprocentowanie depozytów bankowych;

- akcje – neutralnie plus: po marcowych spadkach wyceny (zarówno w Polsce, jak i w Stanach) uatrakcyjniły się;

- metale szlachetne – negatywnie: 30 stycznia br. pękła bańka spekulacyjna na złocie i srebrze, na k. 2026 r. mogą być tańsze niż dziś.

Z najważniejszych czynników ryzyka należy wskazać na: ciągle geopolitykę, nieprzewidywalność prezydenta D. Trumpa, możliwe załamanie trendu na AI / krypto, słabość finansów państw, ew. rozszerzenie spreadów kredytowych.