Ostatni miesiąc upłynął pod znakiem zmian tendencji na rynkach finansowych ze względu na wybuch wojny w Iranie. Skokowy wzrost ceny ropy naftowej spowodował spadki cen akcji i obligacji. Polskie akcje zachowały się relatywnie nieźle, zamykając miesiąc na poziomie 122,5 tys. pkt., +4,5% w br. Z blue chips najlepiej prezentowały się: Orlen (+40%), PGE (+20%) i Tauron (+19%), a najgorzej Dino (-19%) i Modivo (-21%). Szeroki rynek średnich i mniejszych polskich spółek skorygował się. Indeks sWIG80 osiągnął 29,6 tys. pkt., +0,1% w br. Podobnie zachował się mWIG40, który zamknął miesiąc na poziomie 8,5 tys. pkt., +3,5%. Najjaśniejszymi gwiazdami GPW były m.in. Bogdanka (+88%) czy Creotech (+84%). Najbardziej straciły na wartości: Poltreg (-32%) czy Best (-27%).

Stopa zwrotu z Funduszu w marcu wyniosła +2,2%. Fundusz udanie poradził sobie z trudnymi warunkami rynkowymi jakie miały miejscu w ostatnim miesiącu. Przyczyniło się do tego elastyczne podejście do zarządzania w zmiennych warunkach rynkowych, odpowiedni poziom zabezpieczenia portfela akcyjnego oraz brak ekspozycji na dług skarbowy w kluczowym momencie. Fundusz był dobrze przygotowany na istotny wzrost ryzyka rynkowego.

Za ostatnie 12 miesięcy stopa zwrotu z Funduszu wyniosła +21,1%, a od początku 2026 r. wyniosła +7,1%, co uznajemy za solidne wyniki inwestycyjne, szczególnie w obecnych warunkach rynkowych.

Indeks WIG20 w marcu zaliczył minimum na poziomie około 3150 punktów w momencie dotychczasowego apogeum eskalacji na Bliskim Wschodzie, po czym odnotował korektę wzrostową w drugiej połowie marca (wykres poniżej).

źródło: stooq.pl

Fundusz jak na razie dobrze i skutecznie poradził sobie z ostatnimi wydarzeniami na Bliskim Wschodzie. Weszliśmy w ten okres świadomie z dużym zabezpieczeniem portfela akcyjnego, które zdało swój egzamin. Alokacja netto Funduszu w akcje w lutym została ograniczona z poziomu 60% do poziomu 25%, co spowodowało, iż Fundusz był dobrze przygotowany na potencjalną korektę rynkową, a jej zapalnikiem okazał się być konflikt na Bliskim Wschodzie. Jednocześnie w odpowiednim momencie zmniejszyliśmy poziom zabezpieczenia wykorzystując ostatnie odbicie rynku.

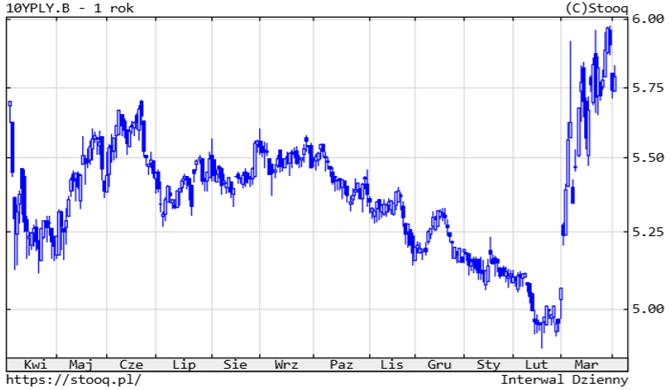

W części dłużnej w lutym taktycznie również zrealizowaliśmy zyski na całości pozycji Funduszu w obligacjach skarbowych przy rentowności w okolicy 5%. Ostatnie wydarzenia miały silnie negatywny wpływ na wyceny krajowych obligacji i rentowność 10-letnich obligacji skarbowych wzrosła nawet w okolice 5,9% (wykres poniżej). Udało nam się uniknąć większych strat na części dłużnej, dzięki ruchowi taktycznemu z lutego. Obecnie wykorzystujemy trwającą silną przecenę na rynku do znaczącej odbudowy pozycji w tym segmencie rynku. Uważamy, że przy obecnych poziomach rentowności warto odkupić większą część zredukowanej pozycji.

Rentowność portfela korporacyjnego sukcesywnie się zmniejsza i na przestrzeni 2025 r. widocznie zredukowaliśmy udział tego segmentu w portfelu Funduszu. Obecnie oscyluje on w okolicy 10%.

źródło: stooq.pl

W marcu Fundusz wykorzystał swoją elastyczność i jako jeden z niewielu Funduszy przeszedł suchą stopą przez trudny okres rynkowy. Z dużym zabezpieczeniem portfela akcyjnego oraz bez pozycji w obligacjach skarbowych. Te ruchy taktyczne okazały się być skuteczne. Obecną przecenę na rynku długu wykorzystujemy do odbudowy pozycji, z częścią akcyjną pozostajemy jeszcze ostrożni, natomiast będziemy starali się reagować na zmieniającą się sytuację. W dalszym ciągu uważamy, że cały 2026 r. będzie zdecydowanie bardziej zmienny niż 2025 r. i w zarządzaniu potrzebna będzie duża elastyczność, którą Fundusz stara się wykorzystywać.

Bartłomiej Cendecki, CFA

Zarządzający Funduszem QUERCUS Absolutny

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Absolutny (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Kluczowych Informacjach dla Inwestorów, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.