Wynik subfunduszu QUERCUS Global Balanced w styczniu wyniósł +2,22%. Pozwoliło to na pokonanie zarówno indeksu S&P 500 jak i Nasdaqa mimo zaledwie ok. 30% udziału akcji w portfelu. Pozytywną kontrybucję zanotował również segment długu skarbowego i korporacyjnego. Aktywa subfunduszu przekroczyły w styczniu granicę 500 milionów złotych.

Nowy rok rozpoczął się od znakomitego zachowania ryzykownych aktywów, jednak po kilku tygodniach na rynki zawitała zmienność związana z polityką. Pierwszym zaskoczeniem były groźby Donalda Trumpa wystosowane pod adresem Grenlandii. Mimo, że ostatecznie amerykański prezydent stonował swoją agresywną retorykę, to akcje zanotowały największy jednodniowy spadek od niemal trzech miesięcy. Niespodzianek nie przyniosło posiedzenie Fedu – komitet utrzymał stopy na niezmienionym poziomie 3,5-3,75%. Przewodniczący Powell sugerował cierpliwość w dalszym kształtowaniu polityki monetarnej, uzależniając dalsze obniżki od pogorszenia sytuacji gospodarki. Więcej entuzjazmu wzbudziła za to nominacja Kevina Warsha na nowego szefa Fedu. Rynek odebrał ją raczej jastrzębio: w pierwszym momencie doszło do osłabienia obligacji, umocnienia dolara i spektakularnego krachu na metalach szlachetnych. Nie twierdzimy przy tym, że ponad 40-procentowe załamanie cen srebra wynika wyłącznie z ogłoszenia Warsha. Przy tak wysokiej aktywności spekulacyjnej i popularności lewarowanych strategii, nawet niewielka korekta mogła przerodzić się w samonapędzającą lawinę spadków. Jednocześnie, surowce energetyczne i przemysłowe zachowywały się bardziej stabilnie.

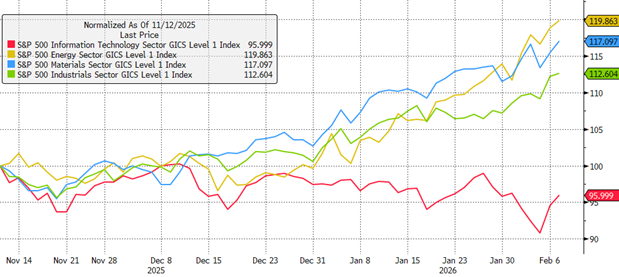

Rynki akcji zakończyły miesiąc na plusach, chociaż w przypadku indeksów amerykańskich były to dość skromne zyski. S&P500 urósł w styczniu o 1,4%, a Nasdaq o 1,2%. Na tym tle wynik MSCI World Ex-USA (+4,7%) wygląda znacznie bardziej imponująco, podobnie jak zachowanie rynków wschodzących (+8,8%). Rozbieżności dotyczyły nie tylko poszczególnych regionów, ale też branż. Amerykański sektor paliwowy zyskał ponad 14%, spółki surowcowe i przemysłowe urosły o 7-9%, podobnie jak sektor dóbr podstawowych. Na tym tle słabo wygląda technologia, która zakończyła styczeń na symbolicznym minusie. W jej ramach najgorzej zachowywały się spółki z sektora oprogramowania, które zakończyły miesiąc prawie 16-procentowym spadkiem.

Przeceny podmiotów takich jak ServiceNow czy Datadog mogą wydawać się okazją, jednak nie lekceważymy zagrożenia ze strony modeli AI. Historycznie, tradycyjne wskaźniki wyceny (np. cena / zysk) osiągały w tym sektorze absurdalne wartości. Inwestorzy ignorowali również gigantyczne wynagrodzenie płacone pracownikom w akcjach (tzw. Share based compensation), które zazwyczaj było wyłączane z kalkulacji wyników. Pobłażliwość ta wynikała z przeświadczenia, że w dłuższym okresie spółki software drastycznie i tak podwyższą przychody, zwiększą marże i staną się wyjątkowo rentowne. Co ważne, obecna wyprzedaż związana z AI nie wynika z obawy, że oprogramowanie zostanie całkowicie zastąpione przez modele LLM. Wystarczy, że potencjalna konkurencja utrudni szybki przyrost przychodów i wymusi obniżkę marż, co ‘urealni’ kosmicznie wysokie mnożniki.

Rentowności obligacji korporacyjnych pozostają niskie, a potencjalnym czynnikiem ryzyka jest rosnąca podaż papierów. Zgodnie z szacunkami Barclaysa, emisje długu przedsiębiorstw w 2026 wyniosą 2.5 biliona dolarów (+12% r/r). Liczba ta może jeszcze ulec zmianie w przypadku bardziej ambitnych planów rozwoju centrów danych. Z drugiej strony, apetyt na ryzyko kredytowe ulega stopniowemu pogorszeniu wraz z kolejnymi informacjami o bankructwach i restrukturyzacjach w segmencie private credit.

Udział akcji w subfunduszu zszedł poniżej 30%, co pozwoli na wykorzystanie ewentualnych korekt rynkowych. Na początku roku przychylniej patrzymy na akcje europejskie i rynki wschodzące. Duration portfela dłużnego wynosi niespełna 3 lata. Wykorzystujemy również korektę na surowcach do budowy ekspozycji, zarówno poprzez fundusze ETF jak i producentów metali przemysłowych.

Piotr Miliński

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: Amerykański sektor technologii wyraźnie odstaje od całej reszty – paliwa, surowce i przemysł rosną na fali mocnych odczytów z gospodarki

Źródło: Bloomberg

Wykres nr 2: wzrost indeksu surowcowego zatrzymany w pobliżu szczytów z 2022 roku – przystanek przed kolejnym odbiciem?

Źródło: Bloomberg

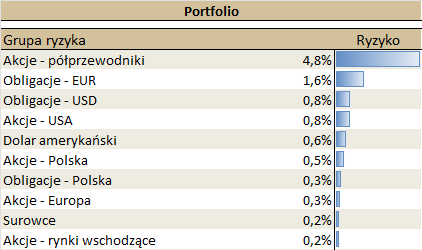

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.