W marcu subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie -6,22% wobec benchmarku na poziomie -7,18%. Początek marca przyniósł rozpoczęcie otwartego zbrojnego konfliktu na linii USA/Izrael – Iran, co doprowadziło do śmierci najwyższego przywódcy Iranu Aliego Chamenei wraz z większością najwyższego kierownictwa Iranu oraz spowodowało zablokowanie cieśniny Ormuz, a to przełożyło się na natychmiastowy wzrost cen wielu surowców (m.in. ropy, gazu) oraz spadki na rynkach kapitałowych. W kolejnych tygodniach zakładamy utrzymanie się podwyższonej zmienności, ale zauważamy także coraz więcej pojawiających się okazji inwestycyjnych, m.in. w sektorze spółek technologicznych.

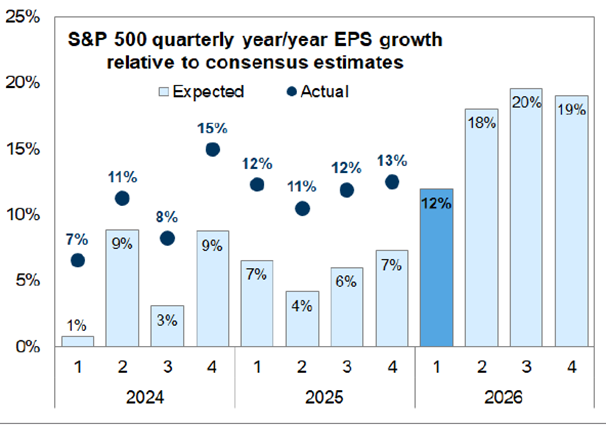

W tym tygodniu rozpoczyna się w USA sezon wyników za 1Q26, który ma utrzymać dwucyfrową dynamikę poprawy zysków spółek widzianą w ostatnich kilku kwartałach. Konsensus prognoz analityków zakłada obecnie wzrost EPS dla indeksu S&P 500 (zysk przypadający na jedną akcję) o ok. 12% r/r, a biorąc pod uwagę, że w poprzednich kwartałach mieliśmy do czynienia z przebiciem początkowych prognoz średnio o ok. 6%, to można zakładać, że i tym razem amerykańskie spółki zaskoczą pozytywnie, a wzrost zysków ostatecznie zbliży się do nie widzianego od kilku lat poziomu nawet +18% r/r. Kluczowe dla ‘dowiezienia’ tak wysokiej dynamiki poprawy wyników także w kolejnych kwartałach, będzie miał czas trwania toczącego się obecnie konfliktu na Bliskim Wschodzie. Zdecydowanie im dłużej będzie on trwał tym wyższe mogą być ceny ropy i gazu na świecie (oraz innych kluczowych surowców), co w konsekwencji może przełożyć się na wyższą inflację i niższy wzrost gospodarczy. Widzimy determinację Donalda Trumpa do zakończenia konfliktu, co może mieć związek ze zbliżającymi się wyborami połówkowymi do Kongresu w listopadzie br., gdzie sondaże pokazują coraz większą szansę Demokratów na przejęcie obydwu Izb. Na rynku bukmacherskim zaczęto bowiem coraz śmielej obstawiać całkowitą wygraną opozycyjnych Demokratów w listopadowych wyborach do Kongresu, gdzie według serwisu Polymarket, ten scenariusz ma szanse realizacji w 53%. Pewnie nie bez znaczenia są też zbliżające się Mistrzostwa Świata w piłce nożnej, które odbędą się w USA, Kanadzie i Meksyku w czerwcu br. oraz wizyta Trumpa w Chinach i spotkanie z Xi zaplanowane na połowę maja. Zakładamy, że zmienność na rynkach zostanie z nami jeszcze na kolejne kilka tygodni, co będzie miało związek z napływającymi informacjami dot. kolejnych rund negocjacji na linii USA-Iran.

Wykres. 1. Prognozowany wzrost EPS r/r dla S&P 500

Źródło: Goldman Sachs, dane na 02.04.2026 r.

Ostatni tydzień marca był jednocześnie piątym z rzędu spadkowym tygodniem dla indeksu S&P 500, kiedy to znalazł się on najniżej od sierpnia ub.r., a więc od ponad siedmiu miesięcy. Jednocześnie wskaźnik ceny do prognozowanych zysków spółek z S&P 500, który jeszcze niedawno ocierał się o 2 odchylenia standardowe powyżej wieloletniej średniej, na koniec marca zszedł w okolicę długoterminowej średniej. Wskaźnik P/E poniżej 19,0x nie był widziany od kwietnia ub.r., czyli od pamiętnego ‘Liberation Day’ związanego z polityką celną Donalda Trumpa. Początek kwietnia przyniósł nadzieje na deeskalację i stopniowe łagodzenie konfliktu na linii USA-Iran, co spowodowało odbicie na rynkach akcji i powrót wskaźnika Forward 12M P/E dla S&P 500 do poziomu 20,2x, co w dalszym ciągu jest poziomem niższym niż te szczytowe z końcówki zeszłego roku.

Wykres. 2. S&P 500 – wskaźnik cena/prognozowane zyski

Źródło: Bloomberg, Dane na dzień 10.04.2026 r

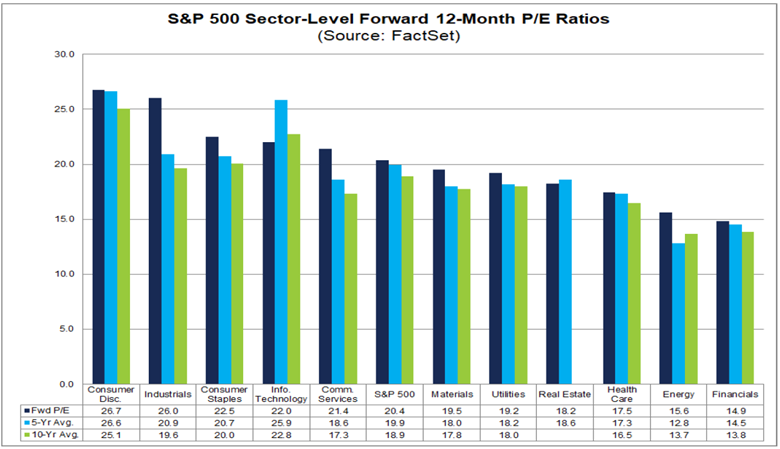

Jednym z najsłabiej radzących sobie w tym roku sektorem w USA w ramach indeksu S&P 500 jest ten związany ze spółkami technologicznymi, gdzie indeks S&P 500 Information Technology jest ponad 3% pod kreską. Słabość spółek technologicznych jest też widoczna na zagregowanych wskaźnikach wyceny, w tym na mnożniku Forward 12M P/E, czyli uśrednionym mnożniku ceny do prognozowanych 12 miesięcznych zysków. Mnożnik ten dla całego sektora S&P 500 Information Technology wynosi obecnie 22,0x i jako jedyny znajduje się poniżej swoje 5-letniej oraz 10-letniej średniej. Jest kilka powodów słabszego zachowania spółek technologicznych w tym roku, m.in.: 1) obawy o negatywny wpływ sztucznej inteligencji na wybrane sektory (np. software, reklama internetowa, e-commerce), 2) wątpliwości dot. wysokich nakładów inwestycyjnych w Big Techach (np. Microsoft, Amazon, Meta) powodujących istotny spadek FCF oraz niepewność dot. zwrotu z inwestycji w przyszłości, oraz 3) rotacja sektorowa wywołana obawami o negatywny wpływ wojny USA z Iranem na światową gospodarkę, na czym korzystają takie sektory, jak: Energy, Utilities, Materials. Wydaje się jednak, że wiele obaw zostało już w dużej mierze zdyskontowane w kursach spółek technologicznych, które w kolejnych miesiącach mogą pozytywnie zaskoczyć i nadrobić słabe pierwsze miesiące roku, tym bardziej w przypadku opublikowanie pozytywnych wyników kwartalnych w nadchodzącym sezonie wynikowym za 1 kwartał 2026 roku.

Wykres. 3. Sektor Information Technology jest jedynym, którego wskaźnik Forward 12M P/E znajduje się poniżej zarówno 5-letniej, jak i 10-letniej średniej

Źródło: FactSet, Dane na dzień 02.04.2026 r.

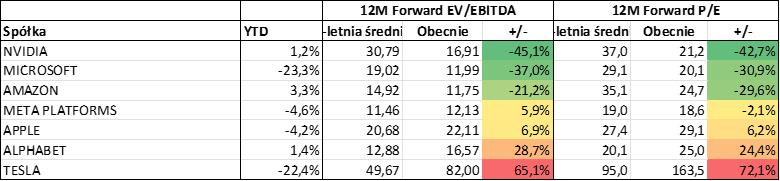

Patrząc natomiast z perspektywy siedmiu największych przedstawicieli tego sektora, czyli spółek tzw. Magnificent 7, które były motorem wzrostu amerykańskiej giełdy w ostatnich 3 latach, to pierwsze miesiące 2026 roku nie są dla nich zbyt udane. Na lekkim plusie w tym roku są jedynie 3 spółki: Nvidia, Amazon i Alphabet, a to tylko dzięki mocniejszemu odbiciu rynków w zeszłym tygodniu w reakcji na deeskalację na Bliskim Wschodzie. To co jednak przynoszą korekty na giełdach, to często także dobre momenty do zwiększania alokacji w najbardziej przecenione spółki. Jeżeli przyjrzymy się bliżej spółkom ze Wspaniałej Siódemki, to widać kilka pozytywów wyłaniających się po ostatniej wyprzedaży. W większości przypadków mnożniki wycen zneutralizowały się, schodząc w okolicę lub poniżej długoterminowej średniej. W przykładzie pokazanym poniżej, obecny prognozowany mnożnik EV/EBITDA oraz P/E zszedł poniżej średniej analogicznego mnożnika dla okresu poprzednich 5 lat dla Microsoftu, Nvidii i Amazona w granicach od -21% do nawet -45%. Największą przecenę możemy zaobserwować w przypadku Nvidii, dla której obecny prognozowany wskaźnik EV/EBITDA znajduje się aż poniżej 45% dla średniego mnożnika tej spółki z ostatnich 5 lat, a w przypadku wskaźnika P/E jest to 43% dyskonto. Oznacza to zatem relatywnie atrakcyjną wycenę spółki na tle tego jak była wyceniana w poprzednich latach.

Tabela 1. Zestawienie spółek Magnificent 7 na dzień 12.04.2026 r.

Źródło: opracowanie własne, Bloomberg

Daniel Łuszczyński, CFA, Piotr Miliński

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.