Wynik subfunduszu QUERCUS Global Balanced w kwietniu wyniósł +2,22%. Choć polityka zdominowała narrację rynkową a dane makroekonomiczne nie dają jednoznacznych powodów do optymizmu, to rynki zdołały częściowo odrobić spadki związane z nowymi inicjatywami administracji USA. Pesymizm wobec amerykańskich aktywów stał się na tyle duży, że nawet niewielkie ocieplenie stosunków gospodarczych może pozwolić na kontynuację odbicia.

Pauza we wzajemnej wymianie ciosów na froncie wojny celnej i udany początek sezonu wynikowego w wykonaniu największych amerykańskich spółek pozwoliły rynkom akcyjnym na odreagowanie. Większość gigantów technologicznych (z wyłączeniem Apple’a) pokazała solidne prognozy i dane operacyjne. Najwięcej pozytywnych niespodzianek pojawiło się w segmencie chmurowym – kluczowym dla rozwoju AI. Microsoft zanotował bardzo mocny kwartał z wynikami powyżej oczekiwań na niemal każdej linii. Szczególnie wyróżnił się Azure, którego przychody wzrosły o 35% rdr i były wyraźnie powyżej konsensusu. Solidne wyniki pokazał również Amazon, choć reakcja kursu była bardziej stonowana ze względu na niższą prognozę EBIT. Meta po raz kolejny potwierdziła solidną trajektorię operacyjną i silny rozwój obszaru AI. Co ważniejsze, wszystkie wymienione spółki podtrzymały wysoki poziom inwestycji, co wspierało sektor półprzewodników. Mnożniki nVidii i Broadcoma pozostają na atrakcyjnych poziomach – szczególnie w kontekście oczekiwanego dwucyfrowego wzrostu przychodów i zysków.

Nie sprawdziły się również obawy o słabość konsumenta. Dobrym przykładem może być Visa, która zaraportowała 8% wzrost wolumenu transakcji w USA r/r. Solidny popyt na usługi w segmencie podróży pokazał również Booking, chociaż w tym przypadku zauważalna słabość Stanów Zjednoczonych została z nawiązką zrekompensowana przez resztę świata. Nie zmienia to jednak faktu, że obecna sytuacja makroekonomiczna jest dość wymagająca. PKB USA w I kwartale spadł o 0,3% (k/k, zannualizowany), a inflacja bazowa PCE wzrosła o 3,46%. Rynek wciąż obawia się gospodarkę, co przekłada się na dość gołębie wyceny ścieżki stóp procentowych w Stanach. Na koniec kwietnia rynek spodziewał się czterech obniżek (o 25pb) w bieżącym roku, jednak w pierwszych dniach maja ta liczba spadła do trzech. Jest to blisko naszego scenariusza bazowego, w ramach którego zakładamy 2-3 cięcia w 2025. Uwaga rynku zaczyna stopniowo przesuwać się w stronę możliwej stymulacji fiskalnej – Kongres rozpoczął bowiem prace nad reformą podatkową i deregulacją wybranych obszarów. Obniżka podatków miałaby według zapowiedzi wspierać segment pracowników fizycznych, czyli tzw. blue collar workers.

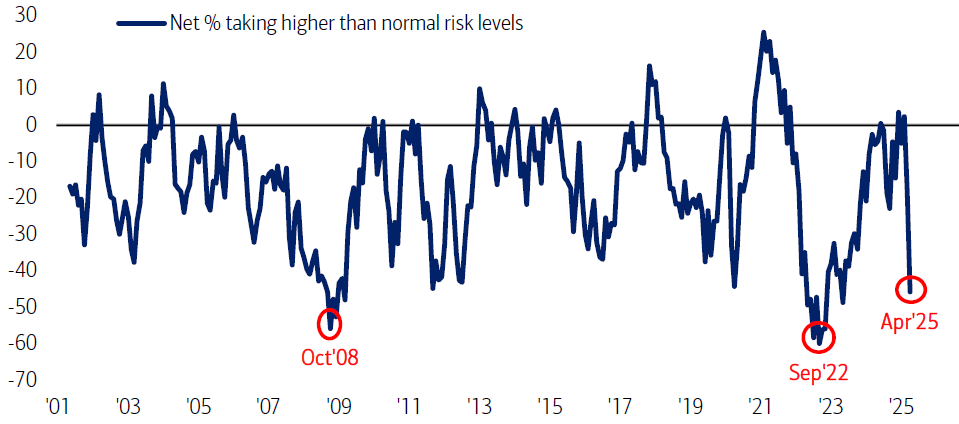

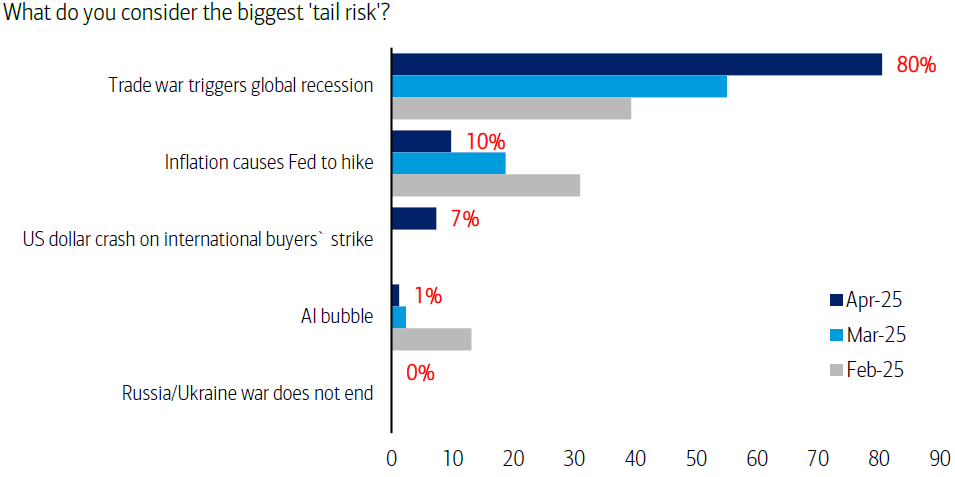

Przez większość kwietnia obserwowaliśmy kontynuację ucieczki inwestorów z amerykańskich aktywów. Do wyprzedaży akcji i dolara z czasem dołączyły również tamtejsze obligacje skarbowe. Utrata zaufania do USA przez partnerów handlowych oraz przegłosowanie przez Kongres obniżki podatków wzmocniło obawy o długoterminowy poziom deficytu. Pesymizm gospodarczy inwestorów oraz ich ekspozycja na amerykańskie aktywa osiągnęły już dość skrajne wartości. Ankieta Bank of America przeprowadzona wśród podmiotów profesjonalnych wskazuje, że apetyt na ryzyko znajduje się na 2-letnich minimach. Większy sceptycyzm miał miejsce tylko w 2008 i 2022 roku. Aż 80% ankietowanych najbardziej obawia się rozpoczęcia recesji w wyniku wybuchu wojny handlowej. Jest to największe skoncentrowanie opinii w 15-letniej historii badania. Dlatego nawet najmniejsza oznaka złagodzenia retoryki handlowej może wywołać duży, potencjalny powrót do amerykańskich aktywów.

Subfundusz od zeszłego miesiąca utrzymuje podwyższone, 43-procentowe, zaangażowanie akcyjne. Jednocześnie stopniowo redukujemy ryzyko w portfelu obligacji korporacyjnych, który docelowo będzie skupiać się na emitentach o najwyższej jakości kredytowej. Ryzyko stopy procentowej jest ograniczone, jednak dopuszczamy ponowne zwiększenie duration w przypadku powrotu rentowności amerykańskich obligacji 10-letnich w okolice 4.5-4.6%.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

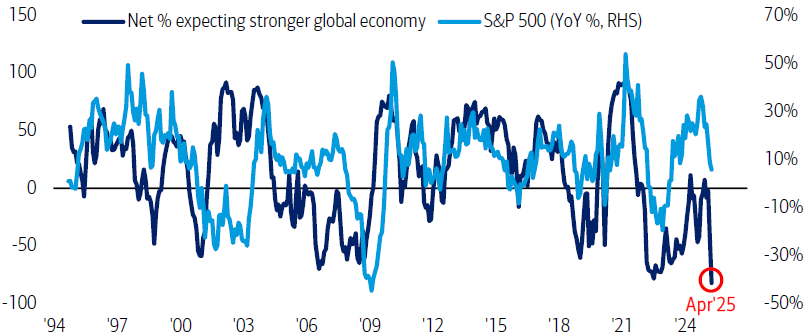

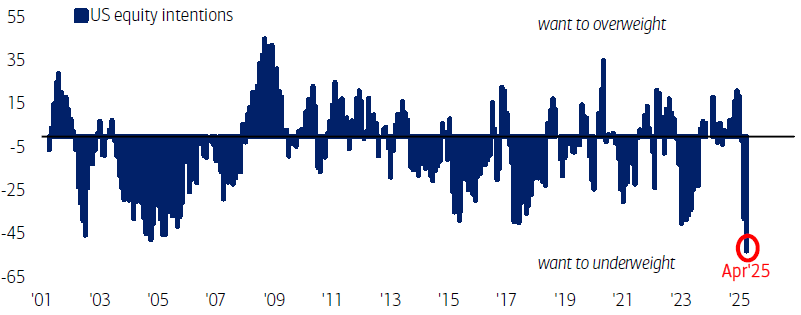

Wykres nr 1: opublikowana w połowie kwietnia ankieta Bank of America ujawnia zdumiewającą listę skrajności:

oczekiwania co do globalnego wzrostu PKB spadły do poziomów tożsamych z dnem bessy:

rekordowa liczba ankietowanych zarządzających zamierza obniżać alokację w amerykańskie akcje:

apetyt na ryzyko znajduje się na 2-letnich minimach. Analitycy BofA podkreślają, że tylko dwa okresy cechowały się większym pesymizmem – październik 2008 i wrzesień 2022:

globalna recesja wywołana wojną handlową jest obecnie postrzegana jako największe ryzyko – tak uważa 80% inwestorów, co stanowi najwyższe skoncentrowanie opinii w 15-letniej historii badania (historycznie największe postrzegane zagrożenie w ankiecie było narracją zbliżającą się do punktu kulminacyjnego – i stanowiło silny sygnał kontrariański):

Źródło: BofA Global Fund Manager Survey

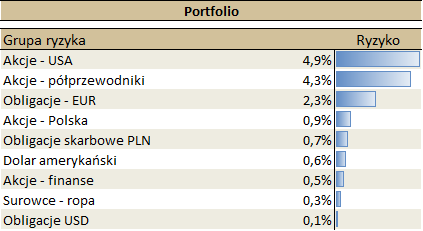

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.