W listopadzie subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie +5,83% wobec benchmarku na poziomie 3,74%. Listopad okazał się jednym z najlepszych miesięcy w bieżącym roku na amerykańskim rynku akcji, m.in. dzięki pozytywnemu postrzeganiu przyszłej prezydentury Donalda Trumpa dla tamtejszej gospodarki. Wsparciem dla kontynuacji hossy w USA był również udany sezon wyników za 3Q24, który po raz kolejny pozytywnie zaskoczył inwestorów.

Listopad potwierdził swoje określenie jako najlepszego statystycznie miesiąca roku, jednak ta reguła sprawdziła się jedynie w przypadku amerykańskich akcji. Miesięczna zwyżka indeksu S&P 500 (+5,7%) okazała się najlepsza od listopada 2023 roku. Zdecydowanie jednym z najważniejszych wydarzeń wspierających zachowanie amerykańskiej giełdy w listopadzie była wygrana Donalda Trumpa w amerykańskich wyborach prezydenckich. Tak jak wskazywaliśmy przed miesiącem, jest kilka argumentów stojących za tak mocną rynkową reakcją, jak to, że polityka Trumpa pomoże akcjom w USA dzięki zapowiadanej deregulacji gospodarki i większym wydatkom budżetowym, a niektóre sektory mają skorzystać na zapowiedziach podwyżkach ceł. Cła z kolei to zła wiadomość dla innych gospodarek (np. europejskiej czy chińskiej), stąd w listopadzie było widać zwiększony przepływ gotówki właśnie w kierunku amerykańskiej giełdy. Trwający właśnie grudzień również wygląda nieźle patrząc przez pryzmat statystyk - ostatni miesiąc roku przyniósł zwyżkę indeksu w siedmiu z ostatnich dziesięciu lat – dlatego zakładamy kontynuację pozytywnych tendencji z listopada także w ostatnich tygodniach bieżącego roku.

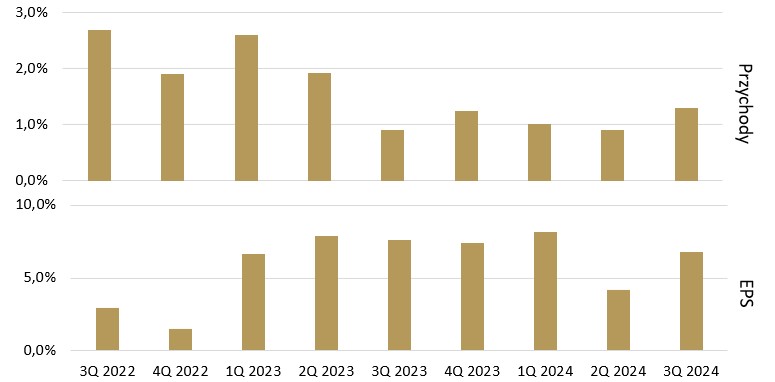

Do historii przeszedł sezon wyników za 3Q24, który po raz kolejny zaskoczył pozytywnie inwestorów i potwierdził siłę amerykańskich spółek. Średnie pozytywne zaskoczenie pomiędzy prognozami analityków, a raportowanymi przez spółki zyskami na akcję wyniosło w minionym kwartale ok. +6,8%, więc idealnie pokrywające się ze średnią z ostatnich czterech kwartałów. Jest to zatem kolejny dobry kwartał pod względem pozytywnych zaskoczeń raportowanymi wynikami, a jego wydźwięk jest tym większy, że po słabym 2Q24, rynek podchodził zdecydowanie bardziej ostrożnie do kolejnego sezonu wyników. Szczególnie pozytywnie wyróżniały się spółki technologiczne, wśród których był najwyższy odsetek pozytywnych zaskoczeń raportowanymi wynikami spośród wszystkich sektorów (86,8%, przy średniej dla całego S&P 500 wynoszącej 72,1%). Duża w tym zasługa największych spółek technologicznych, jak Amazon, Alphabet, czy Nvidia, które to korzystały na dynamicznym rozwoju rynku sztucznej inteligencji i zakładamy, że także w kolejnych kwartałach powinny być liderami w monetyzowaniu inwestycji w AI.

Wykres. 1. Zaskoczenia wynikowe na przychodach i zyskach na akcję dla indeksu S&P500

Źródło: Bloomberg, dane na 16.12.2024 r.

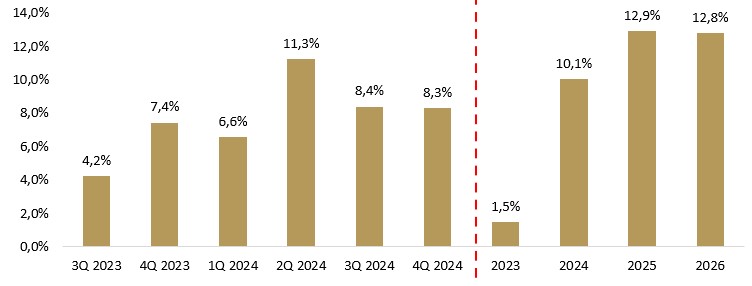

Z racji, że zbliżamy się już nieuchronnie do końca 2024 roku, to to co jest istotniejsze dla podtrzymania trwających wzrostów na rynkach akcji także w kolejnych kwartałach to zdecydowanie konieczność poprawiania wyników przez spółki również w latach 2025-26. Na ten moment konsensus analityków zakłada wzrost EPS-ów dla indeksu S&P 500 we wskazanym okresie o odpowiednio 12,9% oraz 12,8%. Wsparciem dla podtrzymania wysokich dynamik wyników będzie zdecydowanie: (1) stopniowa normalizacja inflacji, dzięki której można obniżać stopy procentowe, (2) relatywnie mocna kondycja rynku pracy, który wbrew wielu obawom nie wszedł jak dotąd w recesję, oraz (3) rewolucja technologiczna związana z rozwojem sztucznej inteligencji. Na pewno dużą niewiadomą jest wysokość zapowiadanych ceł przez Donalda Trumpa i ich wpływ na światową gospodarkę, a także nieprzewidywalność duetu Trump-Musk, który w perspektywie kolejnych miesięcy z pewnością będzie zapewniał dużo zmienności na rynkach.

Wykres. 2. Prognozowany wzrost EPS r/r dla S&P 500

Źródło: Yardeni Research, IBES; dane na 16.12.2024 r.

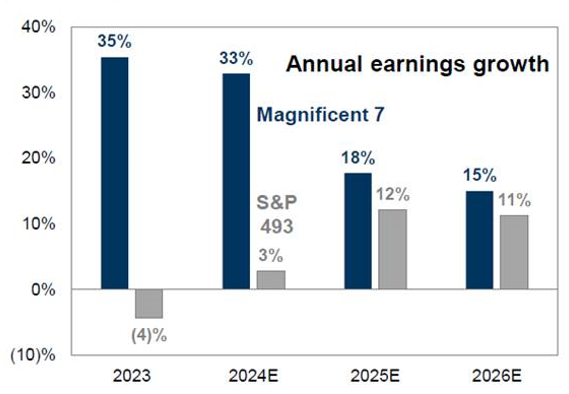

W ostatnich 2 latach największe spółki technologiczne znacząco wyróżniały się pod względem raportowanych wyników finansowych, co znajdowało swoje odzwierciedlenie w wysokich dynamikach wzrostu ich wycen na giełdach. Rok 2025 przyniesie znaczące zmniejszenie tej dysproporcji pomiędzy 7 największymi spółkami technologicznymi (zgrupowanymi w Magnificent 7), a pozostałymi 493 spółkami wchodzącymi w skład indeksu S&P 500, do zaledwie kilku p.p. Ponadto, wyceny dla segmentu dużych spółek, szczególnie Magnificent 7, są relatywnie wysokie, podczas gdy segment średnich i mniejszych spółek jest istotnie tańszy. To właśnie w segmencie małych i średnich spółek warto szukać okazji inwestycyjnych w przyszłym roku, chociaż zdecydowanie nie można odżegnywać się od liderów hossy, którzy w dalszym ciągu powinni być najbardziej eksponowani na dynamicznie rozwijający się rynek AI.

Wykres. 3. Wzrost EPS w latach 2023-26P dla Magnificent 7 i pozostałych 493 spółek z indeksu S&P 500

Źródło: Goldman Sachs.

Podsumowując, wybór Donalda Trumpa na prezydenta USA wraz z udanym sezonem wyników amerykańskich spółek za 3Q24 był wsparciem dla kontynuacji hossy na amerykańskiej giełdzie w listopadzie. Patrząc z perspektywy sezonowości, grudzień powinien kontynuować pozytywne tendencję z listopada i być również udanym miesiącem dla inwestorów. W przyszłym roku widzimy szansę na poszerzenie hossy o mniejsze i średnie spółki, które mogą pozytywnie wyróżniać się pod względem generowanych wyników, chociaż zdecydowanie nie można odżegnywać się od liderów hossy (Magnificent 7), którzy powinni w dalszym ciągu być największymi beneficjentami rozwoju rynku sztucznej inteligencji.

Daniel Łuszczyński, CFA

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.